0

0

0

0

0

0

加入HR交流社群

50万HR人在这里

加入HR交流社群

50万HR人在这里

股息红利所得税处理政策大全

薪酬福利那些事儿发布于:2022-11-28 15:17:14

0人浏览过

大连

问题内容

我公司为非上市股份有限公司,新投资方入股形成的股本溢价转增股本,对于个人股东是否需要依照股息红利收入缴纳个人所得税,依照政策上是股份公司发行股票溢价收入是免税,我们这种情况是否也属于此类情况。

附件

无附件

答复机构

大连市税务局

答复时间

2022-8-1

答复内容

大连市税务局12366呼叫中心答复:

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发〔1997〕198号)第一条规定:“股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。”

一日不可无花

一日不可无花

TA的热门作品

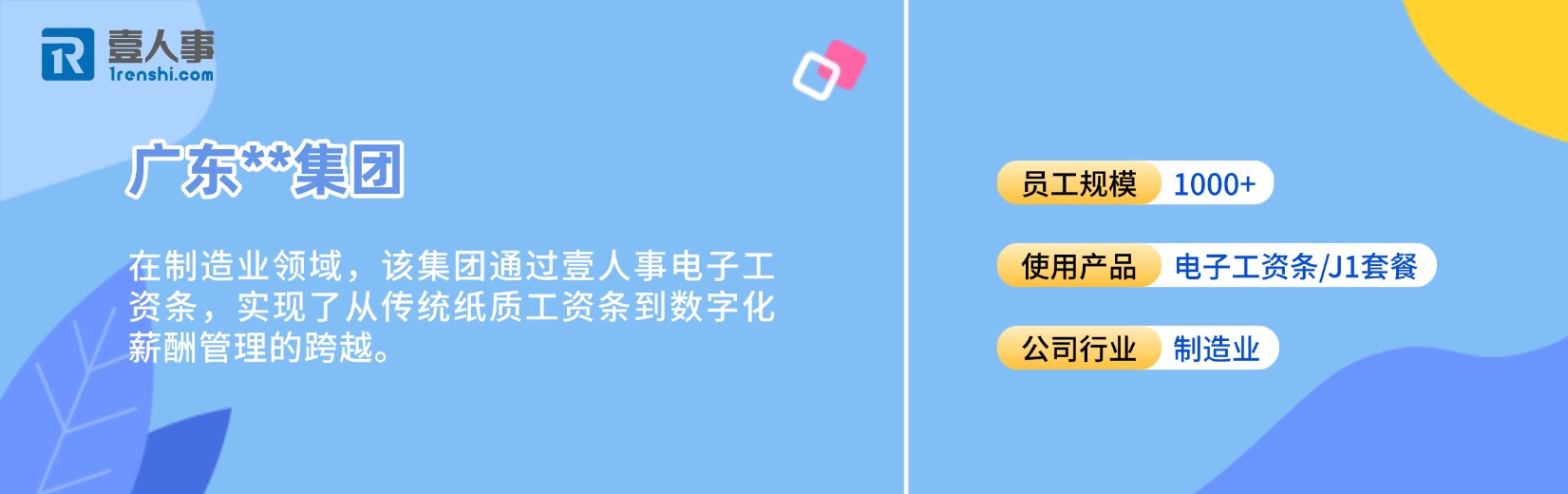

砍掉5000元年耗,效率提升95%:这家上市制造企业做对了什么?

2123阅读

2026-07-15

兰州市住房公积金开启年度结息 部分业务暂停办理

2524阅读

2026-06-27

北京发布涉老年人权益保障典型案例,多个案例聚焦“养老钱”安全

169阅读

2026-06-06

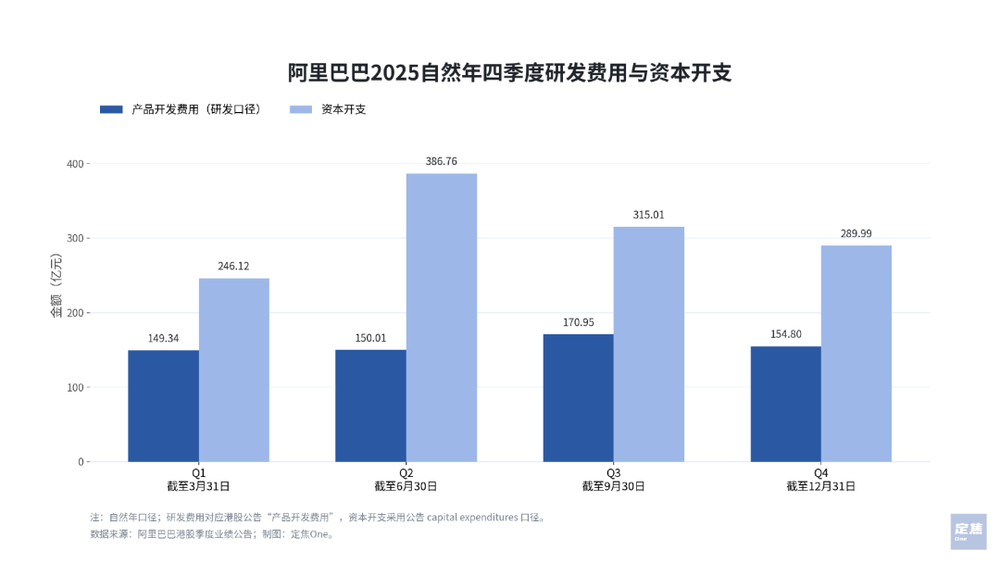

互联网巨头的用人账:130万人、几千亿薪酬,流向哪里?

349阅读

2026-05-13

泡泡玛特被看穿了

530阅读

2026-05-13

查询企业社保/公积金业务

选择/输入城市

╳

热门城市

请选择查询类型

社保查询

公积金查询

一键直达官网

热门总榜

换一换

请先 登录 后发表评论~

查看全部 0 条评论