0

0

0

0

0

0

加入HR交流社群

50万HR人在这里

加入HR交流社群

50万HR人在这里

开具红字“电子专票”时,需要追回已开具的“电子专票”吗?

薪酬福利那些事儿发布于:2021-07-23 16:55:17

0人浏览过

实行增值税专用发票电子化的新办纳税人开具增值税电子专用发票(以下简称“电子专票”)后,发生销货退回、开票有误、应税服务中止、销售折让等情形,需要开具红字电子专票的,按照以下规定执行:

(一)购买方已将电子专票用于申报抵扣的,由购买方在增值税发票管理系统(以下简称“发票管理系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》),填开《信息表》时不填写相对应的蓝字电子专票信息。

购买方未将电子专票用于申报抵扣的,由销售方在发票管理系统中填开并上传《信息表》,填开《信息表》时应填写相对应的蓝字电子专票信息。

(二)税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。

(三)销售方凭税务机关系统校验通过的《信息表》开具红字电子专票,在发票管理系统中以销项负数开具。红字电子专票应与《信息表》一一对应。

(四)购买方已将电子专票用于申报抵扣的,应当暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字电子专票后,与《信息表》一并作为记账凭证。

结缘婚庆

结缘婚庆

TA的热门作品

烟台调整住房公积金缴存基数

1673阅读

2026-07-09

推动医保个账实现跨省共济,精准回应了

478阅读

2026-06-09

多地住房公积金用途“更新” 涵盖房屋装修、适老化改造等

1378阅读

2026-06-04

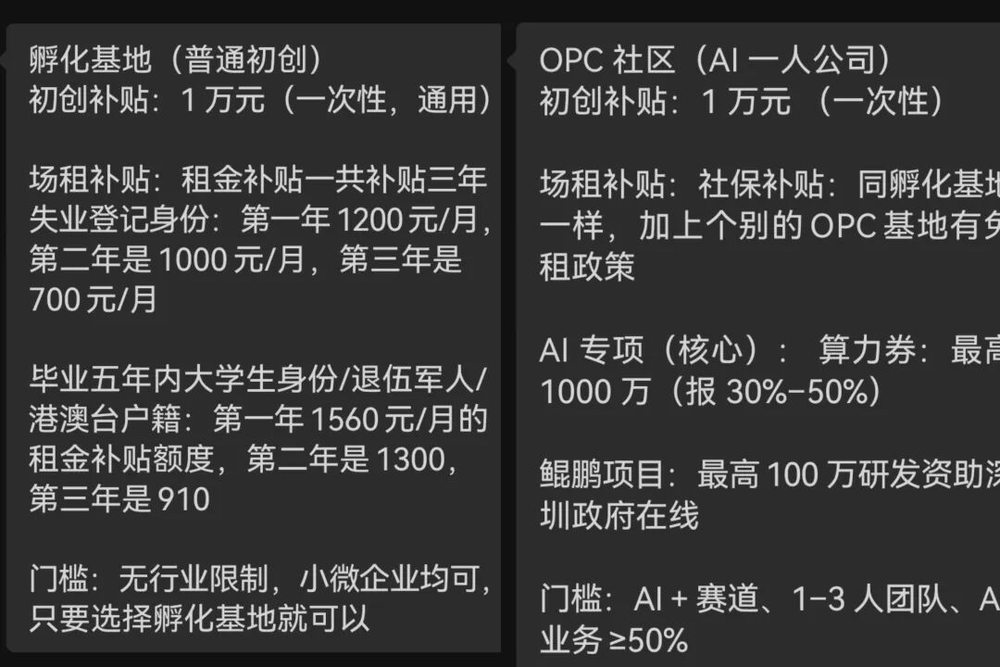

2026年,第一批“一人公司”老板已经退场

2041阅读

2026-05-28

别让职场评价偷走你的快乐

2917阅读

2026-05-27

查询企业社保/公积金业务

选择/输入城市

╳

热门城市

请选择查询类型

社保查询

公积金查询

一键直达官网

热门总榜

换一换

请先 登录 后发表评论~

查看全部 0 条评论